trasgu123 escribió: ↑Dom Feb 09, 2020 8:07 pm

Mas %, mas, mas. Musho mas.

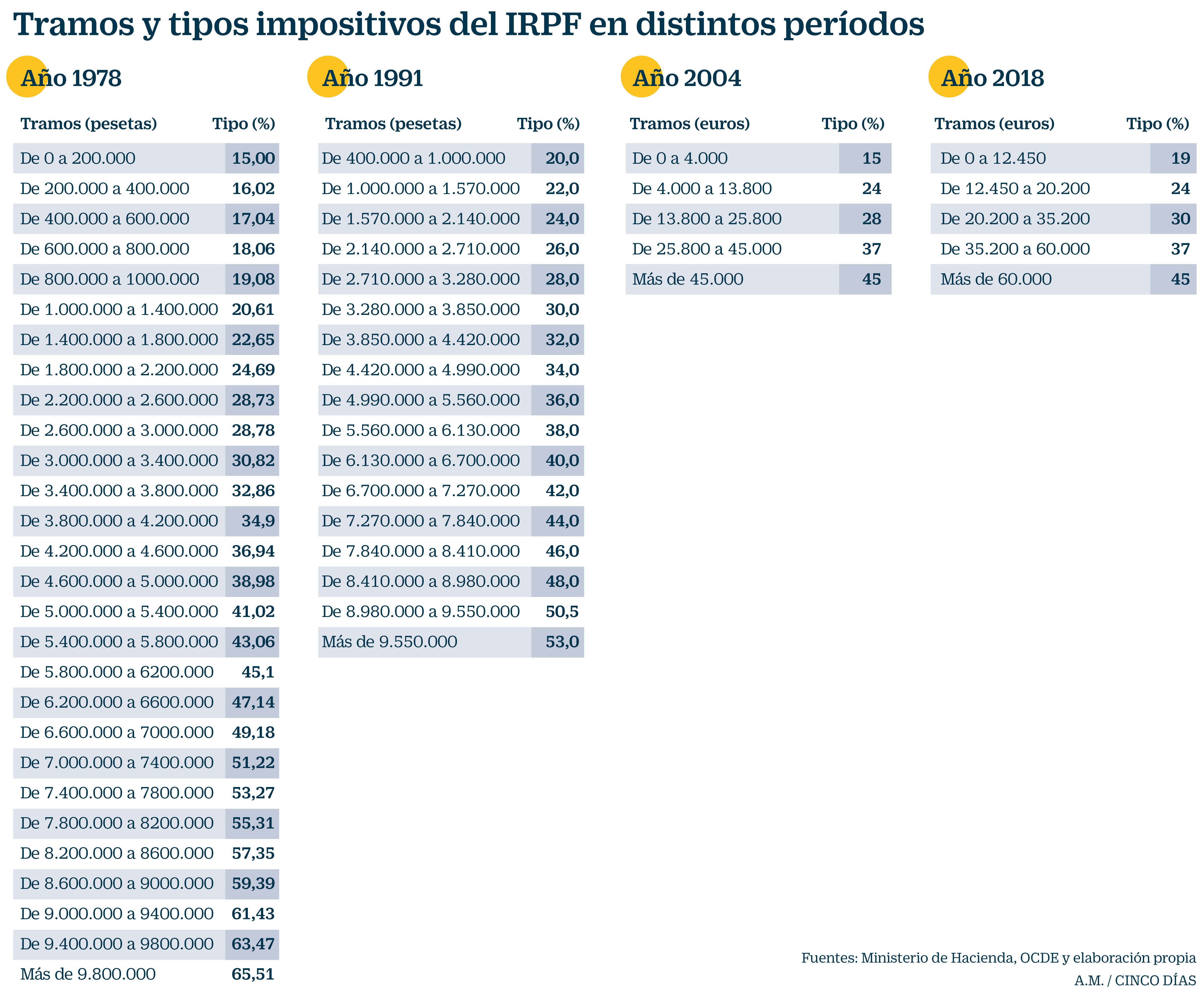

La tarifa de IRPF de la Ley de 1978, iba del 15% al 61,5%, debiendose de tener en cuenta que ""

La cuota integra de este impuesto, resultante por aplicación de la escala, no podrá exceder. para los sujetos por obligación personal, del cuarenta por ciento de la base imponible ni, conjuntamente con la cuota correspondiente al Impuesto sobre el Patrimonio Neto, exceda del cincuenta y cinco por ciento de dicha base "".

A no ser que de lo que estes hablando es de la retencion mensual a cuenta, la cual de lo unico que es indicativo es de cual es tu nomina mensual, pero no de los ingresos anuales.

Es verdad, pero esos tipos se aplicaban sobre las bases imponibles, que en aquellos años había multitud de desgravaciones y deducciones a las que acogerse; no sobre los ingresos. Durante muchos años, mi tipo impositivo fue cero.

https://d500.epimg.net/descargables/201 ... 18489d.png

Hoy apenas quedan portillos por los que escapar de las garras inquisidoras.

Aquí copio/pego las diversas cantidades a deducir de la CUOTA LIQUIDA, lo cual suavizaba el impuesto de forma bastante sustanciosa:

Sección segunda.

Deducciones de la cuota

Artículo veintinueve.

De la cuota que resulte de la aplicación de la tarifa se deducirá.

a) Por razón de matrimonio, ocho mil quinientas pesetas.

b) Por cada hijo legítimo, legitimado, natural, reconocido o adoptado, seis mil pesetas.

No se practicará la deducción anterior por:

– Los hijos mayores de veinticinco años de uno u otro sexo, salvo la excepción, del párrafo tres del epígrafe d).

– Los hijos casados, religiosos profesos o miembros de Institutos seculares de uno u otro sexo.

– Los hijos o hijas que obtengan rentas superiores a cien mil pesetas anuales, excepto cuando integren la unidad familiar.

c) Por cada uno de los ascendientes que convivan con el contribuyente que no tengan rentas superiores a cien mil pesetas anuales, cinco mil pesetas.

d) Con carácter general se deducirán quince mil pesetas.

Por cada miembro de la unidad familiar de edad igual o superior a setenta años se deducirán tres mil pesetas.

Por cada hijo, cualquiera que sea su edad, y por cada miembro de la unidad familiar que sea invidente, gran mutilado o gran inválido, físico o psíquico, congénito o sobrevenido, la cantidad anterior se incrementará en ocho mil pesetas.

Cuando varios miembros de la unidad familiar obtengan individualmente rendimientos netos a que se refieren las letras a) y b) del artículo tercero de esta Ley, superiores a setenta y cinco mil pesetas anuales, la deducción general se incrementará aplicando a la misma el coeficiente que resulte de multiplicar uno,tres por el número de miembros que perciban dichas remuneraciones.

e) En concepto de gastes personales:

Uno) El quince por ciento de las primas satisfechas por razón de contratos de seguro sobre la vida, muerte o invalidez conjunta o separadamente, celebrados con entidades legalmente establecidas en España, cuando el beneficiario sea el miembro contratante de la unidad familiar, su cónyuge, ascendiente o descendiente, así como de las cantidades abonadas con carácter voluntario a Montepíos laborales y Mutualidades cuando amparen, entre otros, el riesgo de muerte o invalidez.

Se exceptúan los contratos de seguro de capital deferido cuya duración sea inferior a diez años.

El importe de las deducciones de este número no podrá exceder en su conjunto de cuarenta y cinco mil pesetas.

Dos) El quince por ciento de los gastos sufragados por el sujeto pasivo durante el período de la imposición por razones de enfermedad, accidente o invalidez en las personas que componen la unidad familiar o de otras que den derecho a deducción en la cuota, de acuerdo con los epígrafes a), b), c) y d) de este artículo, así como de los gastos satisfechos por honorarios profesionales médicos y por clínica con motivo del nacimiento de los hijos del contribuyente, y de las cuotas satisfechas a Mutualidades o Sociedades de seguros médicos.

Tres) El cinco por ciento de los gastos abonados por el sujeto pasivo durante el período de imposición a cualesquiera profesionales que ejerzan libremente su actividad, con excepción de los supuestos del apartado dos) anterior.

Las deducciones de las partidas señaladas en el apartado e) de este artículo estarán condicionadas a su justificación documental y a la indicación del nombre y domicilio de las personas o entidades perceptoras de los importes respectivos.

Los contribuyentes podrán optar por deducir los porcentajes anteriormente señalados o la cantidad fija de diez mil pesetas, sin venir obligados, en este último caso, a la justificación documental de los citados gastos, ni a la indicación de nombre y domicilio fiscal de las personas o entidades perceptoras de los importes respectivos.

Cuatro) El quince por ciento de los gastos excepcionales de carácter no suntuario, con un límite máximo de cuarenta y cinco mil pesetas.

f) El quince por ciento de las inversiones realizadas en:

Primero. La adquisición de la vivienda que constituya o vaya a constituir la residencia habitual del contribuyente, sin que a estos efectos se puedan computar las cantidades que constituyan incrementos de patrimonio no gravados, de acuerdo con la establecido en el número nueve del artículo veinte. La base de la deducción será la cantidad satisfecha en el período de la imposición.

Segundo. La adquisición de valores públicos o privados de renta fija o variable con cotización calificada en Bolsa, siempre que estos valores permanezcan en el patrimonio del adquirente durante un mínimo de tres años a partir de la fecha de la adquisición. El importe de esta Inversión no podrá exceder del veinticinco por ciento de la base imponible.

Tercero. La realización de obras de restauración de inmuebles que estén declarados monumentos histórico artísticos o en los que se hagan para defensa del patrimonio histórico-artístico nacional, en las condiciones que señalen reglamentariamente los Ministerios de Hacienda y Cultura. El importe de esta inversión no podrá exceder del quince por ciento de la base imponible.

La aplicación de estas deducciones requerirá que el importe comprobado del patrimonio del contribuyente al finalizar al período de la imposición deba exceder del valor que arrojase su comprobación al comienzo del mismo, por lo menos en la cuantía de la inversión realizada. A estos efectos, no se computarán las plusvalías o minoraciones de valor experimentadas durante el período de la imposición por los bienes que al final del mismo sigan formando parte del patrimonio del contribuyente.

g) El quince por ciento de los dividendos de sociedades percibidos por el sujeto pasivo en las condiciones que se determinen y siempre que hubiesen tributado efectivamente sin bonificación ni reducción alguna por el Impuesto sobre Sociedades.

h) El quince por ciento de las cantidades donadas a establecimientos, instituciones, fundaciones o asociaciones, incluso las de hecho de carácter temporal para arbitrar fondos, clasificadas o declaradas benéficas o de utilidad pública por los órganos competentes del Estado, siempre que los cargos de patronos, representantes legales o gestores de hecho sean gratuitos y se rindan cuentas al órgano de protectorado correspondiente.

La base de esta deducción no podrá exceder del diez por ciento de la base imponible.

Los donativos podrán hacerse en obras de arte o bienes de interés cultural cuando el donatario realice actividades artísticas o culturales.

El quince por ciento de los donativos realizados al Estado u otras Entidades públicas territoriales o institucionales, incluidas las fundaciones constituidas por las mismas.

Se computarán, a los efectos de este apartado, los donativos en obras de arte o bienes de interés cultural cuando el donatario realice actividades artísticas o culturales y siempre que el Estado o los respectivos entes públicos los acepten.

La base de esta deducción no podrá exceder del diez por ciento de la base imponible.

i) El importe de las retenciones previstas en el artículo treinta y seis de esta Ley.

j) El quince por ciento de las cantidades pagadas en razón de intereses de préstamos concertados por los particulares para la adquisición de acciones de la propia empresa para la cual trabajan.

{kind=link}